7*24小时服务热线:

18649990021

对于企业来说,人工成本是一项极其重要的成本支出。

我们都知道和企业形成雇佣关系的职工支出的人工成本直接以工资表等内部凭证作为核算和税前扣除依据,这种情况职工向企业提供了服务,不属于增值税征税范围,故而也不需要职工在取得工资收入时候给企业提供发票。但是我们企业用工没这么单一。

有些辅助岗位,比如门卫、清洁人员、辅助劳务人员,很多公司都会采用劳务派遣模式进行管理,这种方式对于企业来说在用工风险、用人灵活度等方面都有一定好处。

除了劳务派遣,企业在日常经营中还经常采用劳务外包形式,比如顺丰公司在双十一期间,找锐博这样的第三方服务外包商承包快递的分拣打包工作,这样其实也是一种灵活用工制度,企业省心省力。

还有些企业,由于自身人力资源管理的薄弱,还会委托第三方进行人力资源的管理。

那么劳务派遣模式、劳务外包模式、人力资源外包服务这几种模式,在税务上有什么规定呢?企业需要取得怎样的发票作为核算和扣除的凭证?取得发票时候应该注意什么?今天和大家一起系统学习一下。

服务内容的区别

1.劳务派遣服务:是指劳务派遣公司为了满足用工单位对于各类灵活用工的需求,将员工派遣至用工单位,接受用工单位管理并为其工作的服务。可以看出,劳务派遣,派的是“人”,由劳务派遣单位与被派遣劳动者签订劳动合同,强调的是派遣员工的劳务服务。

2.人力资源外包服务:包的是“人力资源部门职能”,强调的是人力资源事务的委托办理。举个例子,A公司刚设立,没有财务部门和人力资源部门,因此请了第三方人力资源公司锐博帮着代发工资、代缴社保和公积金以及代理招聘员工等。

3.劳务外包,包的是“事儿”,当然也包了“人”,劳务外包既可以外包给个人也可以外包给机构。举个例子,美团公司将外卖跑腿业务外包给锐博集团。

增值税税目、计税方法及税率差异

劳务派遣、劳务外包和人力资源外包在适用增值税税目上确实存在显著差异。这些差异主要体现在服务的性质、税目分类以及税率上。

1、增值税税目

劳务派遣:对应的增值税税目为“现代服务——商务辅助服务——人力资源服务——劳务派遣服务”。

劳务外包:根据具体提供的服务性质来决定。例如,提供建筑劳务外包的,对应增值税应税项目包括“建筑服务”;提供保洁服务外包的,属于“生活服务”;提供运输服务外包的,属于“交通运输服务”;提供餐饮服务外包的,属于“餐饮服务”。

人力资源外包:为“现代服务——商务辅助服务——经纪代理服务——人力资源外包服务”。

总结:

劳务派遣:现代服务——商务辅助服务——人力资源服务;

劳务外包:根据提供服务的性质确定;

人力资源外包:现代服务——商务辅助服务——经纪代理服。

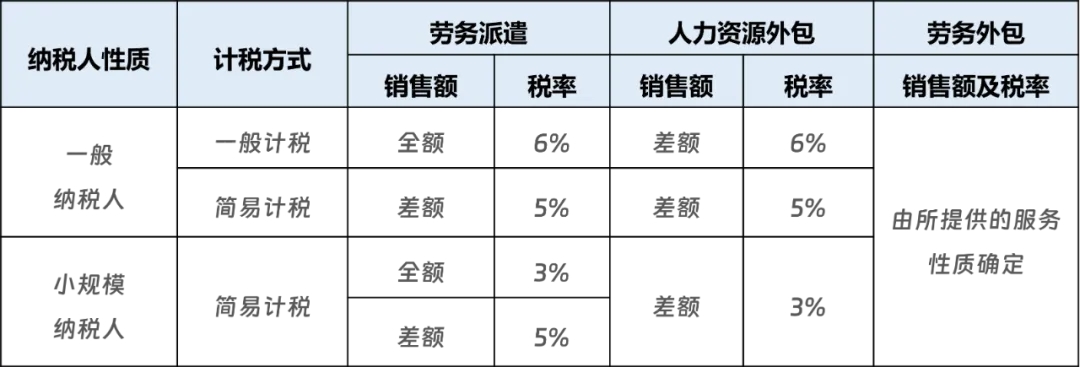

2、税率与计税方式:

①劳务派遣

一般纳税人:可以选择全额征税方式,以取得的全部价款和价外费用为销售额,适用6%税率,进项税额准予抵扣。

也可以选择差额征税方式,以取得的全部价款和价外费用扣除代用工单位支付给劳务派遣员工的工资、福利以及为其办理社会保险和住房公积金后的余额为销售额,适用5%征收率,此时进项税额不得抵扣,且扣除部分金额不得开具增值税专用发票。

小规模纳税人:可以选择全额征税方式,以收到的全部价款和价外费用为销售额,适用3%征收率。也可以选择差额征税方式,适用5%征收率。

②劳务外包

一般纳税人:根据提供的服务性质,税率可能有所不同。例如,提供交通运输服务外包适用9%税率,提供餐饮服务外包和保洁服务外包适用6%税率。

小规模纳税人:提供以上服务适用3%征收率,且在特定时期(如2023年1月1日至2023年12月31日)可以享受3%减按1%征收的优惠政策。

③人力资源外包

一般纳税人:可以选择全额征税方式,适用6%税率,进项税额准予抵扣。

也可以选择差额计税方式,适用5%征收率,进项税额不得抵扣。差额征税方式下,扣除项目包括接受客户单位委托代为向客户单位员工发放的工资以及代为办理的社会保险和住房公积金。

小规模纳税人:提供人力资源外包服务时,通常只采用全额征税方式,适用3%征收率。

综上所述,计税方法及税率差异归纳如下:

注:

(1)根据财政部、税务总局2023年第1号公告规定,2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入减按1%征收率征收增值税。

(2)注意一般纳税人选择简易计税36个月内不得变更,不能针对不同企业适用不同计税方法。